Több részes blog bejegyzés sorozatom első cikke a versenyképesség legmeghatározóbb eleméről, a termelékenységről szól. Miközben ez az egyik legfontosabb kiemelt mutató Amerikában és Ázsiában, itt Európában és különösen Magyarországon ez alig vizsgált, szinte elfeledett érték.

.

Bevezetés

.

Minden mostanában végzett felmérés a hazai vállalatvezetők között ugyanarra a végeredményre vezet. A mai magyar kis- és középvállalatok (KKV-k) legnagyobb problémája, hogy nincs elég vevőjük, megrendelésük, kuncsaftjuk. A makrogazdasági okok is világosak. 1999 és 2008 között a privatizált bankok ontották a hiteleket, és évente a GDP 5-10%-ának megfelelő összeget tették be a magyar gazdaságba. Azóta meg kb. ugyanilyen mértékben vonják ki a hiteleket a magyar gazdaságból.

.

Arról, hogy ez miért van így, öldöklő politikai viták folynak. Ám ebbe nem szeretnék belemenni, mert a KKV-k szempontjából szinte érdektelen mi a valódi ok. Az érdekes inkább az, hogyan lehet ezt a helyzetet helyesen kezelni? A cikk sorozat erről fog szólni.

.

Vállalatok szokásos költség struktúrája

.

A következő táblázat mutatja a kereskedő, ipari vagy mezőgazdasági gyártó, szolgáltató és pénzügyi vállalkozások szokásos bevételi és kiadási struktúráját.

.

| millió Ft | nagykereskedő | gyártó | szolgáltató | kisbank |

| Nettó árbevétel | 10 000 | 3 200 | 1 200 | 0 |

| Anyag, alváll. ktg. | 9 000 | 2 000 | 200 | 100 |

| Pénzügyi műv. eredm. | -100 | -100 | -50 | 950 |

| Amortizáció | 100 | 300 | 150 | 50 |

| Árrés/fedezet | 800 | 800 | 800 | 800 |

| Bérköltség+közterhei | 400 | 480 | 560 | 320 |

.

A számok jelen esetben légből kapottak, de tapasztalataim szerint jellemzőek a mai jól menő magyar középvállalatokra. Az első 5 sorból látszik, hogy milyen nagy mértékben eltérő árbevétel, anyag- és alvállalkozói költség szint, amortizáció és pénzügyi művelet eltérések találhatók a különböző nemzetgazdasági ágazatokban tevékenykedők esetén. A végeredmény azonban minden cégben egy 800mFt-os fedezet (kereskedő cégekben ezt árrésnak nevezik). Ez fedezi a bérköltségeket, rezsi költségeket, marketinget, adót, nyereséget és osztalékot. Ami igazán megdöbbentő a táblázatban, hogy ezekből a tételekből jellemzően a bérköltségek teszik ki a legmagasabb kifizetendő költséget.

.

A bérköltség kiemelt szerepe

.

Ha a táblázatban szereplő adatokat elemezzük, akkor - a fedezethez hasonlítva - 40-70%-is bérhányad mértéket találunk. Ne higgyük, hogy ezek rossz értékek! A fejlett világban még ennél is magasabb - fedezetre vetített - bérhányadokkal találkozhatunk! Ahogy Kopátsy Sándor közgazdászunk megfogalmazta: a XXI. században egyre növekvő igény lesz az okos, tehetséges, szorgalmas, tanult emberekre. A cégek mindent pénz meg fognak adni azért, hogy ilyen emberekhez jussanak. Vagyis a bérköltségek folyamatos növekedése várható.

.

A táblázatból levonható tanulságok:

- Nagyon különböző árbevételű cégek lényegében azonos mennyiségű új értéket (=fedezetet, árrést) képesek előállítani.

- Ebből az előállított új értékből a legtöbbet a cégben dolgozókra szoktuk elkölteni.

- Se rövid, se hosszú távon nem érdemes törekednünk a bérek csökkentésére, mert nem ez a világtrend.

.

Mi termel értéket egy cégben?

.

Nem mindegy azonban, hogy egy adott bértömeget mekkora fedezetből, árrésből kell kifizetni. Egyáltalán ki (vagy mi) az, aki értéket, értéktöbbletet termel egy cégben? A benne dolgozó emberek? A tulajdonos által befektett pénzösszeg? Vagy a cégben lévő épületek, gépek, berendezések? A mikroközgazdaságtan vagy vállalatgazdaságtan tudománya még adós a válasszal. Mivel az erre felkent szakembereknek ez a téma nem tűnik fontosnak, azért türelmetlen és öntörvényű emberként belekontárkodom a dolgukba.

.

Úgy vélem, hogy többletértéket pénzzel is, gépekkel is és munkával is létre lehet hozni. Vegytisztán egyik érték előállítási forma sem szokott a másik kettő nélkül létezni. Ezért nehéz szétszálazni, hogy hármas jelenlétükből melyik, milyen mértékben felel a létrejött új értékért.

.

Elsőként szeretném tisztázni, hogy érték alatt a piacon realizált, pénzben mérhető értéket értem. Filozofikus alkatú emberek már nyilván itt belekötnek a mondandómba. Hiszen például egy tea eladási ára függ attól, hogy New Yorkban vagy Bangladesben vesszük meg. Akár több tízszeres is lehet a különbség! Szerencsére én nem foglalkozom a makrogazdasági összehasonlításokkal, nekem elég a mai magyar cégek közvetlen környezete. Az meg meglehetősen egyforma, így bátran támaszkodhatunk az eladási árra, mint az értékesség mérőszámára.

.

Magyarországon változás akkor várható az eladási árban, amikor kimerészkednek belföldről az EU területére. Ez rövid távon jelentős költség traumát szokott okozni, de hosszú távon kedvező, mert az EU területén általában sokkal nagyobb mennyiségeket lehet eladni. Ezért az így előállítható érték már kedvezőbb lesz, mint csak hazai értékesítés esetén - akár 30-40%-kal több!

.

Mekkora értéket termelnek az egyes tényezők?

.

Mint írtam, nem találtam olyan szakirodalmat, amely adatokkal segítene a létrehozott értéket befolyásoló tényezők mértékének meghatározásában. Ezért egyszerű közelítéseket szoktam alkalmazni. Az állóeszközök (épületek, gépek, berendezések, szerszámok stb.) esetében azt feltételezem, hogy az éves amortizációjuknak megfelelő értéket hozzák létre. A feltételezést csak annyi támasztja alá, hogy egy géppel szemben minimális elvárás, hogy legalább a saját ismételt megvásárlási értékét az üzemideje alatt hozza vissza.

.

Nem szoktam vacakolni nemlineáris meg az adózásban előírttól eltérő kulcsokkal sem. Azt az értéket veszem, amit az adóbevallásban nyereségadót csökkentő költség tényezőnek az adóhivatal elfogad.

.

A cégbe fektetett és ott felhalmozott pénzeszközöktől meg azt legalább elvárja a tulajdonos, hogy a szokásos kamatnak megfelelő értéket hozzanak létre. Ezt az adott éves jegybanki alapkamat átlaggal szoktam kiszámolni.

.

A maradék létrehozott új értéket meg a cégben dolgozó embereknek tulajdonítom. Nem állítom, hogy ez pontos érték, de több a semminél. Annál meg mindenképpen több, mintha az elméleti tisztázatlanságok és nehézségek miatt egyáltalán nem foglalkoznánk a dologgal.

.

A termelékenység definíciója

.

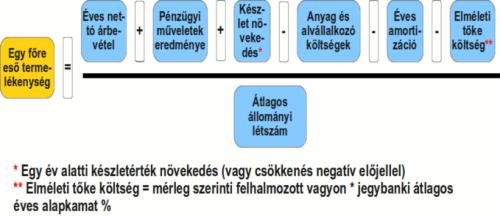

A következő képlet már a termelékenységről szól. Azaz arról, hogy egy ember - időegység alatt - mennyi új értéket hoz létre a cégben. A nevezőben az eddig felsoroltakon kívül - elsősorban a pénzintézetek miatt - még megtalálható a pénzügyi műveletek eredményéne. (A bankok ezekből élnek.) A pontosság kedvéért a készlet változást is figyelembe kell venni; ha például több anyagunk van készleten most, mint egy évvel ezelőtt, akkor ezzel nőtt a cég értéke.

.

.

.

A nevezőben az éves átlagos létszám található. A hányados dimenziója Ft/év/fő. Ez mutatja, hogy egy ember a cégben mekkora új értéket hozott létre. Ezt nevezem termelékenységi mutatónak. Precízen definiált, pontosan kiszámolható és a vállalati termelékenységet viszonylag kis hibával megmutató mérőszám.

.

Hol találjuk meg a kiszámításához szükséges adatokat?

.

Az ábrán látható termelékenység definíciónak előnye, hogy a vállalati mérleg adatokból bárki által kiszámolható. Javasolom, hogy a saját vállakozásukra és a legfontosabb konkurensekre ezt tegyék meg!

.

Sokan kínálnak a cégekről gyűjtött mérleg adatokat pénzért. Ám a mérleg adatok nyilvánosak. Kevesen tudják, de ezek ingyenesen megkaphatók. Ehhez csak a cég nevét kell tudni. A következő állami honlapról lehet megkapni ingyen a mérlegadatokat:

.

http://e-beszamolo.kim.gov.hu/kereses-Default.aspx

.

Általában a leadott mérleg több fejezetből áll. Az első a mérleg, a második az eredménykimutatás, a harmadik a kiegészítő melléklet, és még lehetnek egyéb dokumentumok is (közgyűlési jegyzőkönyv, osztalékfizetési határozat stb.). Nekünk az első három a fontos.

.

Az eredménykimutatásban található a nettó éves rendes árbevétel (a rendkívüli árbevételeket, pl. egy ingatlan eladást, nem szoktam figyelembe venni, mert ezt nem egy adott évben létrehozott új érték). Ugyancsak itt vannak az anyag- és anyagjellegű (pl. alvállalkozói) költségek. Néhány sorral lejjebb szokták megadni az értékcsökkenést (más néven amortizációt). (Egyes mérleg formátumokban ezt összevonják egyéb költségekkel és a kiegészítő mellékletből kell kibogarászni az adatot.)

.

A mérlegből derül ki a vállalat felhalmozott vagyona (alaptőke + a leadózott és felhalmozott éves nyereségek összege). Ugyanitt található a tárgyévi és az előző évi készletérték kimutatása; a kettő különbsége a készletérték változás.

.

A kiegészítő melléklet lehet akár 20-30 oldalas is. Nekünk azonban innen - a legtöbbször a vége felé megadott - éves átlagos állományi létszám adatra van csak szükségünk.

.

Nemrég végeztem el egy mérleg elemzést. Ott az alábbi adatokat találtam:

.

| Értékek [eFt-ban] | |

| Árbevétel | 422 610 |

| Anyagköltség | 211 480 |

| Értékcsökkenés | 29 713 |

| Pénzügyi műveletek ereménye | -820 |

| Saját tőke | 287 986 |

| Készletnövekedés | 7 |

| Létszám | 28 fő |

| MNB alapkamat | 6,5% |

.

A megadott adatokkal ennek a cégnek a termelékenysége 5,78 MFt/fő/év értéket ért el. Még megnéztem a bérköltségeket is (79 713 eFt), vagyis ebben a cégben 49%-ot vittek el a bérek (és közterhei) a megtermelt új értékből. (A cég egy külföldi mérnökirodának bedolgozó hazai vállalkozás. A termékei nagyrészt exportra kerülnek.)

.

Javasolom, hogy hozzanak létre egy ilyen táblázatot, az első oszlopban a saját, és a következő 3-5 oszlopban a legfontosabb kokurensek adatait feltüntetve. A kapott termelékenységi és bérhányad adatokat összevetve érdekes kép szokott kibontakozni az adott iparág helyzetéről.

.

Termelékenység stratégia

.

Van a mérnökök között egy mondás: ha mérni tudod, akkor már javítani is tudod. Van egy mérőszámunk a termelékenységre, amit évről évre (vagy ha van havi mérlegkészítésünk, akkor hónapról hónapra tudunk követni). Kézenfekvő, hogy a fontossága miatt ezt a mutatót bevonjuk a stratégiai tervekbe. Ma a magyar cégek nem is tudnak erről a mutatóról. Sok bajba jutott cégről mutattam ki, hogy a csőd előtt két-három évvel már kimutatható volt a termelékenységi mutatója folyamatos csökkenése. Akkor, amikor még látszólag nem volt semmi komoly baj, sőt akár némi nyereséget is kimutattak!

.

A japánok nagymesterei a termelékenység folyamatos javításának. Ennek következménye, hogy gazdasági erejükkel képesek voltak felzárkózni a fejlett államokhoz. Úgy gondolom, hogy nekünk is erre lenne szükségünk.

.

Termelékenység kontrolling

.

A tervezés, a valós eredményeek összegyűjtése (mérése) és tervekhez hasonlítása folyamatot nevezzük kontrollingnak. A termelékenység kontrolling nem túl bonyolult folyamat: a termelékenységi mutató megtervezését és - havi mérlegek segítségével - mérését, illetve a tervekhez hasonlítását végzi.

.

Rettenetesen sok dolog befolyásolja a termelékenységet. Az eltérések korrigálása embert próbáló vezetési feladat. Több könyvem és eljárásom foglalkozik ezzel; akit bővebben érdekel, az javasolom, hogy keresse fel a cégem honlapját: http://www.lilium.hu/livamo

.

Mekkora termelékenységre van szükség?

.

Ez függ az iparágtól és a célkitűzésektől. Van néhány 2010-es statisztikai adatom. A magyar vállalatok termelékenységi átlaga akkor 5,9mFt/fő/év volt. Ez azonban rettentő nagy szórással valósult meg. A nagyvállalati átlag 12mFt/fő/év. Ezen belül is néhány multinacionális nagyvállalat és bank 30-40mFt/fő/év értéket is elért.

.

A hazai KKV-k átlaga 3mFt/fő/év. Ez rettentő kevés. Ekkora termelékenység mellett már nagy valószínűséggel trükközni kell a bérek kifizetésekor (eufemizmus nélkül: adót kell csalni), különben csak a leggyengébb, legsilányabb munkaerő jön el hozzánk dolgozni.

.

A középvállalatok általában elérik a 4-6mFt/fő/év értéket. Önálló exportot 6-10mFt/fő/év termelékenységi tartományban lévő cégek szoktak tudni folytatni. Az Európai Unió átlagos termelékenysége 2010-ben 13,5mFt/fő/év volt. Svájcé 24mFt/fő/év. (Ezért tudták ők túlélni a svájci frank jelentős felértékelődését is, mert ők a világ egyik legtermelékenyebb nemzete.)

.

Köszönöm, hogy ezt a hosszú cikket végigolvasta. Próbálja meg elkészíteni a saját és konkurens cégekre az összehasonlító táblázatot. Utána meg tűzzön ki és érjen el termelékenységi célokat a következő években! Ha megakad, nem boldogul, akkor hívjon vagy írjon és segítek! Nekem is az a célom, hogy a hazai középvállalatok ne csak a jelenlegi 10-15%-os mértékben legyenek képesek exportra (vagy multinak beszállításra, import kiváltásra), hanem ez legalább 30-50%-os mértékben legyen így. Nyugat-Európában ez így van; nekünk azt a szintet kell elérnünk.

.

Ha észrevétele, kérdése van, azt a blog hozzászólások részén is megteheti. Rendszeresen olvasom és válaszolok a kérdésekre.